Šajā materiālā

- Ja projektā ir paredzēta vienkāršoto izmaksu metodes izmantošana, šeit atradīsiet detalizētāku informāciju par:

- vienkāršotajām izmaksām un to veidiem;

- izmaksu aprēķināšanas kārtību;

- datu ievadi Projektu portālā jeb Kohēzijas politikas fondu vadības informācijas sistēmā (KPVIS).

Vienkārošotās izmaksas - samazināts administratīvais slogs

Projektos arvien plašāk tiek izmantota izdevumu attiecināšana vienkāršoto izmaksu veidā. Šī pieeja ievērojami samazina administratīvo slogu finansējuma saņēmējiem.

Vienkāršoto izmaksu piemērošana tiek noteikta programmas jeb konkrētā specifiskā atbalsta mērķa (SAM) Ministru kabineta (MK) noteikumos. Vienkāršoto izmaksu likme, aprēķina kārtība un iesniedzamie dokumenti tiek noteikti metodikā, ja tāda ir paredzēta.

Finanšu ministrija kā ES fondu vadošā iestāde ir izstrādājusi horizontālās jeb vispārēji izmantojamas vienkāršoto izmaksu metodikas, kas ir obligāti piemērojamas, ja projektā ir paredzētas šādas izmaksas. Horizontālās vienkāršoto izmaksu metodikas:

Atbildīgās iestādes jeb nozaru ministrijas izstrādā SAM specifiskās metodikas, un tās ir pieejamas www.esfondi.lv mājas lapā sadaļā “Vadlīnijas un skaidrojumi” – “Atbildīgo iestāžu izstrādātās vienkāršoto izmaksu metodikas”.

Finanšu pārpalikums vai nepietiekamība?

SVARĪGI! Piemērojot vienkāršotās izmaksas, jums nav nepieciešams iesniegt veiktā maksājuma apliecinošos dokumentus (piemēram: rēķinus, bankas kontu izrakstus). Izdevumus attiecinām saskaņā ar pamatojošiem dokumentiem, kas noteikti vienkāršoto izmaksu metodikā. Tā kā izdevumu apliecinošie dokumenti netiek pārbaudīti un izdevumu likme tiek noteikta metodikā, maksājuma pieprasījumā (MP) iekļautais izmaksu apjoms ne vienmēr precīzi atbilst faktiski iztērētajam apjomam. Tas var radīt pārpalikumu vai nepietiekamību faktisko izmaksu segšanai.

- Ja projekta īstenošanas laikā rodas piešķirto izmaksu nepietiekamība, attiecīgajā vienkāršoto izmaksu pozīcijā finansējuma saņēmējam ir jānodrošina papildu izmaksu segšana no saviem līdzekļiem, ja vien nav iespējama finanšu izlīdzināšana ar līdzekļu ietaupījumu no netiešo vai pārējo vienkāršoto izmaksu pozīcijām.

- Ja projekta īstenošanas laikā veidojas finansējuma ietaupījums attiecīgajā vienkāršoto izmaksu pozīcijā, finansējuma saņēmējs to novirza ar projekta rezultātu sasniegšanu saistīto darbību īstenošanai un uzturēšanai.

ES fondos tiek izmantotas trīs veidu vienkāršotās izmaksas:

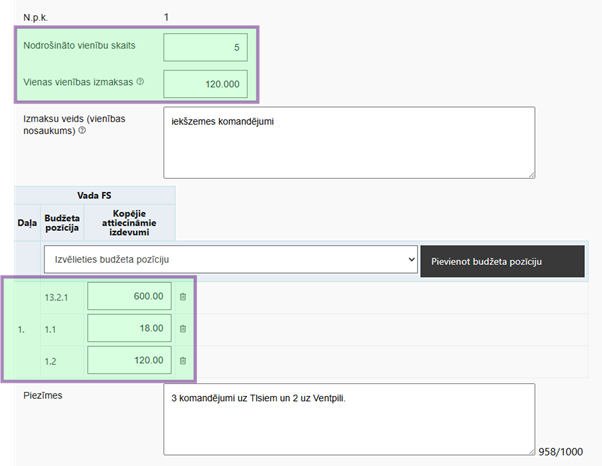

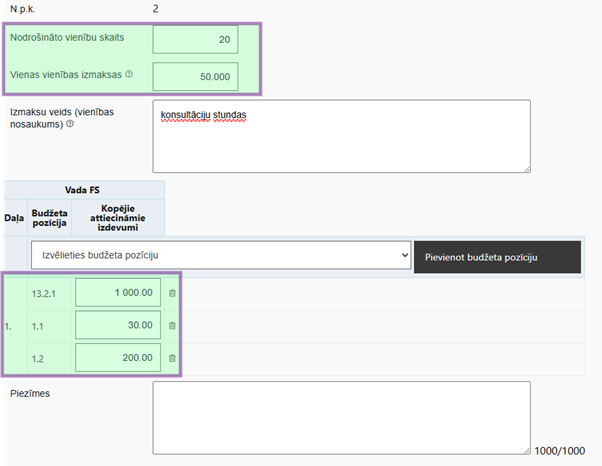

Vienas vienības izmaksas

Metodika nosaka izmaksas vienai vienībai, neskatoties uz to, kādas bija faktiskās izmaksas par šo vienību. Vienas vienības izmaksas norāda maksājuma pieprasījuma 8.2. sadaļā “Vienas vienības izmaksas”.

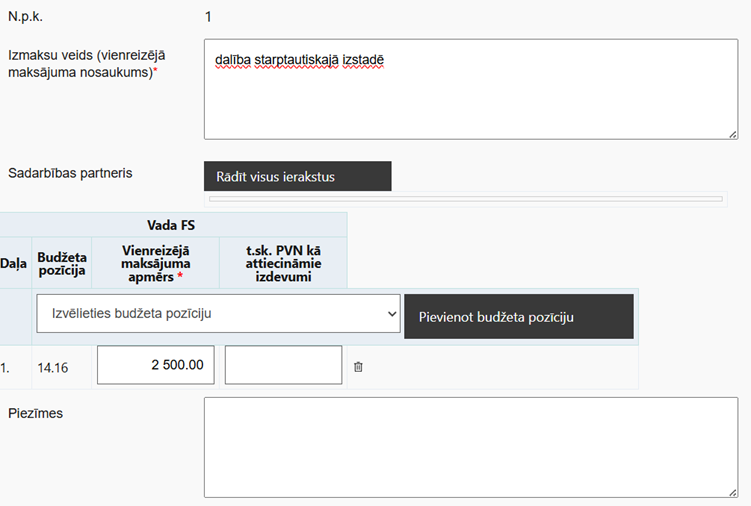

Fiksētas summas maksājums

Metodika nosaka maksimālo attiecināmo summu par konkrētu darbību, kas sastāv no vairākām izmaksu pozīcijām. Finansējuma saņēmējs fiksētas summas maksājumu var iekļaut MP tikai tad, kad projekta darbība ir faktiski pabeigta, un to var pierādīt ar metodikā minēto (-iem) rezultātu pamatojošo dokumentu (-iem). Fiksētas summas maksājuma izmaksas norāda maksājuma pieprasījuma 8.3. sadaļā (Vienreizējs maksājums).

Vienotās likmes izmaksas

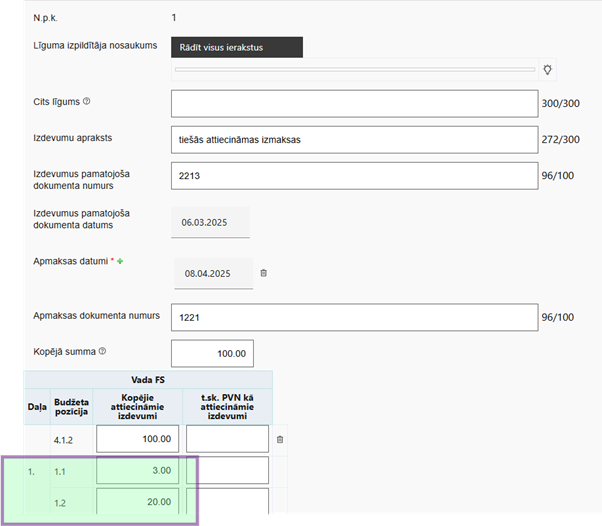

Tiek aprēķinātas automātiski no maksājuma pieprasījumā iekļautām konkrētu tiešo attiecināmo izmaksu pozīciju summām (izmaksas no kurām aprēķina vienoto likmi tiek noteiktas SAM MK noteikumos). Automātiskais aprēķins vienotās likmes izmaksām parādās maksājuma pieprasījuma 8.1.sadaļā “Rēķini”. Par vienotās likmes izmaksām netiek iesniegti nekādi pamatojošie vai izdevumu apliecinošie dokumenti.

SVARĪGI! Maksājuma pieprasījuma 8.1. sadaļā “Rēķini” netiek atsevišķi ievadīti rēķini par tām izmaksām, kas ir attiecināmas kā vienkāršotās izmaksas.