Atbilde:

Atbilstoši PPP likumam līgumiskā publiskā un privātā partnerība ir publiskās un privātās partnerības veids, kurā publiskā sektora un privātā sektora sadarbība notiek, publiskajam partnerim un privātajam partnerim slēdzot un izpildot partnerības iepirkuma līgumu vai koncesijas līgumu. Respektīvi, tiek slēgts vai nu partnerības vai koncesijas līgums - abi līgumi nevar tikt noslēgti viena PPP projekta ietvaros. Attiecīgi, ja finanšu ekonomisko aprēķinu (FEA) ietvaros tiek pamatots, ka projekts tiks īstenots ar pieejamības maksājumu – koncesija nav iespējama.

PPP likuma 1.panta 6) un 7) punkts paredz koncesiju definīciju, ka:

“6) būvdarbu koncesijas līgums — finansiālās interesēs rakstveidā noslēgts līgums, saskaņā ar kuru privātais partneris veic [..] būvdarbus vai būves izveidi, vai projektēšanu [..], atbilstoši publiskā partnera prasībām un kā atlīdzību iegūst tiesības ekspluatēt šo būvi [..]vai minētās tiesības kopā ar samaksu. Vienlaikus ar līgumu privātajam partnerim tiek nodoti arī šīs būves ekspluatācijas riski [..];

7) pakalpojumu koncesijas līgums — finansiālās interesēs rakstveidā noslēgts līgums, saskaņā ar kuru privātais partneris sniedz un pārvalda pakalpojumus [..] un kā atlīdzību iegūst tiesības ekspluatēt šos pakalpojumus [..] vai minētās tiesības kopā ar samaksu. Vienlaikus ar līgumu privātajam partnerim tiek nodoti arī šo pakalpojumu ekspluatācijas riski [..];”

Tas nozīmē, ka privātais partneris koncesijā iegūst tiesības ekspluatēt būvi vai pakalpojumu, vienlaicīgi uzņemas ekspluatācijas risku, kā arī privātais partneris ir atbildīgs par būvniecības un pieejamības risku.

PPP likuma 1. panta 8) punkts definē ekspluatāciju:

“8) tiesības ekspluatēt būvi vai pakalpojumus — tiesības saņemt samaksu no būves vai pakalpojuma galalietotājiem vai tiesības saņemt no publiskā partnera atlīdzību, kuras apmērs ir atkarīgs no galalietotāju pieprasījuma pēc būves vai pakalpojuma, vai arī saņemt gan samaksu no būves vai pakalpojuma galalietotājiem, gan arī minēto atlīdzību no publiskā partnera;”

Respektīvi, privātais partneris saņem atlīdzību vai nu no gala lietotājiem vai publiskā partnera atkarībā no lietotāju skaita. Tas nozīmē, ka privātais partneris var arī neatpelnīt visas savas investīcijas vai arī labi nopelnīt, ja pakalpojums ir ļoti pieprasīts. Šajā gadījumā nav svarīgi, vai maksā gala lietotājs, vai publiskais partneris par gala lietotājiem, kuri ir jānodrošina ar attiecīgas būves vai pakalpojuma lietošanu, bet ir svarīgi, CIK PIEPRASĪTA ir būve vai pakalpojums. Piemēram, Talsu multifunkcionālā centra gadījumā netiek paredzēts maksājums atkarībā no gala lietotāju pieprasījuma (tātad koncesija netiek paredzēta), bet gan ir paredzētas pieejamības maksājums no pašvaldības, dodot iespēju privātajam arī nopelnīt no gala lietotājiem, lai publiskā partnera pieejamības maksājums būtu mazāks. Tātad Talsu multifunkcionālā centra gadījumā lielāku pieprasījuma riska daļu uzņemas publiskais partneris, privātajam partnerim nododot tikai nelielu pieprasījuma riska daļu. Taču pašvaldības pieejamības maksājums ir atkarīgs no būves kvalitātes - pašvaldība nodefinē kādā kvalitātē ir jābūt būvei objekta pieejamības periodā, ja tiks konstatēti kādi pārkāpumi, tad maksājums tiks samazināts. Koncesijas gadījumā kvalitāti definē gala lietotāji – ja kvalitāte un cena apmierina gala lietotājus, viņi apmeklē un izmanto būvi vai pakalpojumu, ja neapmierina – neapmeklē un neizmanto būvi vai pakalpojumu.

Arī FEA vadlīniju 9.lapā ir skaidrots, ka koncesija ir “PPP risinājums, kas tiek īstenots uz Koncesijas līguma pamata. Saskaņā ar to, privātais partneris izpilda būvdarbus (var ietvert arī projektēšanas darbus), izveido būvi vai sniedz pakalpojumus atbilstoši publiskā partnera prasībām, uzņemas ar būves vai pakalpojumu ekspluatāciju saistītos riskus un kā atlīdzību iegūst tiesības ekspluatēt būvi vai pakalpojumus ar vai bez papildus samaksas no publiskā partnera. Koncesijas gadījumā privātais partneris (koncesionārs) uzņemas risku izbūvēt un ekspluatēt būvi vai nodrošināt pakalpojumu sabiedrībai, saņemot atlīdzību no attiecīgās ēkas lietotājiem vai pakalpojuma izmantotājiem (piemēram, sabiedriskas lietošanas publiska ēka (daudzfunkcionāls centrs, koncertzāle, muzejs u.tml).”

Tātad, nosakot PPP modeli un to, vai “operate” sadaļa norāda uz koncesiju, ir jāvērtē, aspekts, vai privātajam partnerim tiek nodotas tiesības ekspluatēt būvi vai pakalpojumus (100% apmērā – kas nozīmē, ka privātais sektors pelna no gala lietotāju iemaksām) ar vai bez papildu samaksas no publiskā sektora, vienlaikus nododot privātajam partnerim arī šīs būves/šo pakalpojumu ekspluatācijas riskus (tai skaitā pieprasījuma risku). Ja minētie nosacījumi izpildās “operate” sadaļā, tas nozīmēs, ka plānotais PPP modelis būs koncesija.

Papildus, izvērtējot FEA vadlīniju 9.lapā minētos PPP modeļus, vadlīnijās “Handbook on Public Private Partnership (PPP) in Built Heritage Revitalization Projects.”, kā arī Pasaules bankas definējumos iekļauto PPP modeļu skaidrojumus un aprakstus ir secināms, ka ne visos modeļos, kur ir iekļauta “operate” sadaļa, ir automātiski paredzēta koncesija.

Starptautiski pieņemtie PPP modeļu apzīmējumi (tādi kā BOT, BOO, BOOT, BLOT, DB, DBF, DBFO, DBFM) norāda uz privāta partnera iesaistes un risku uzņemšanās līmeni, kā arī īpašumtiesībām uz radīto infrastruktūru. Sadaļa “maintain” nozīmē, ka privātais partneris uztur infrastruktūru noteiktā kvalitātē, savukārt sadaļa “operate” ka tas sniedz pakalpojumu. Aicinām iepazīties arī ar Pasaules bankas piedāvāto skaidrojumu “maintain” un “operate” sadaļām. Latvijā PPP likumā arī netiek dalīti apakšveidi partnerības un koncesijas līgumiem, līdz ar ko starptautiski pieņemtajiem PPP modeļu apzīmējumiem vairāk ir informatīvs raksturs.

Atbildot uz jautājumu, vai ir iespējams, ka PPP līgums, kas tiek īstenots DBFOM modelī, var būt partnerības līgums ar pieejamības maksājumu, informējam, ka tāda iespējamība pastāv, jo šajā gadījumā tiek paredzēts gan uzturēt infrastruktūru, gan sniegt pakalpojumu. Tomēr pieejamības maksājums var būt atkarīgs nevis no ekspluatācijas riska uzņemšanās un gala lietotāju skaita, bet gan no privātā partnera uzņemtā būvniecības un pieejamības (kvalitātes) riska, pieprasījuma risku neuzņemoties. Respektīvi, “operate” sadaļa ne vienmēr paredz to, ka privātais partneris saņem maksājumus no gala lietotājiem.

Atbilde:

Uzņēmums, kas sniedz energopakalpojumus un/vai citus energoefektivitātes palielināšanas pasākumus (turpmāk ESKO) patērētāja iekārtās vai telpās, un, to darot, uzņemas noteiktu finansiālu risku. Maksājums par sniegtajiem pakalpojumiem (pilnībā vai daļēji) pamatojas uz sasniegumiem energoefektivitātes palielināšanas jomā, kā arī uz to, vai ir izpildīti citi darbības kritēriji, par kuriem panākta vienošanās (direktīva 2006/32/EK)[1]

ESKO ir uzņēmējdarbības veids, kas sniedz plašu ar enerģētikas sektoru saistītu pakalpojumu klāstu. ESKO ietvaros uz līguma pamata tiek īstenoti energoefektivitātes, enerģijas piegādes un citi ar enerģijas racionālu izmantošanu saistīti pasākumi dažādās nozarēs (piem., rūpniecībā, lauksaimniecībā, ēkās)[2].

ESKO princips: atmaksāšanās periods, kurā 100% no ietaupījuma paliek pakalpojuma sniedzējam, bet 100% no uzturēšanas izmaksu ietaupījuma patur pasūtītājs.

Energoefektivitātes likuma 14. panta pirmā daļa nosaka valsts un pašvaldību tiesības slēgt ESKO līgumus uz 20 gadiem - energoefektivitātes pakalpojumus sniedz saskaņā ar rakstveida līgumu par noteiktu energoefektivitātes uzlabošanas pasākumu īstenošanu, ko slēdz energoefektivitātes pakalpojumu saņēmējs un energoefektivitātes pakalpojumu sniedzējs—komersants, kas sniedz energoefektivitātes pakalpojumus vai veic citus energoefektivitātes uzlabošanas pasākumus galalietotāja iekārtās vai telpās. Ja energoefektivitātes pakalpojuma saņēmējs ir valsts vai pašvaldība, attiecīgo līgumu slēdz uz laiku, kas nepārsniedz 20 gadus.

Energoefektivitātes likuma 14. panta ceturtā daļa nosaka energoefektivitātes pakalpojumu sniegšanas nosacījumus:

1) energoefektivitātes pakalpojuma izmaksas sedz ar daļu no tā energoefektivitātes uzlabojuma vai enerģijas ietaupījuma finanšu vērtības, kas ir radusies, sniedzot energoefektivitātes pakalpojumu;

2) energoefektivitātes pakalpojuma sniedzējs uzņemas projekta finansiālos, tehniskos un komerciālos riskus.

Savukārt piektā daļa nosaka, ka izsludinot publisko iepirkumu par energoefektivitātes pakalpojuma līguma slēgšanu, pasūtītājs izvirza prasības, kuru mērķis ir nodrošināt energoefektivitātes pakalpojuma līguma atbilstību šā panta pirmajai, otrajai un ceturtajai daļai.

Publisko iepirkumu likuma 60. panta ceturtā daļa nosaka, ka iepirkuma līgumu slēdz uz laiku, ne ilgāku par pieciem gadiem. Pasūtītājs ir tiesīgs noslēgt iepirkuma līgumu uz ilgāku laiku, ja pastāv kāds no šādiem nosacījumiem:

- tas ir paredzēts citā likumā;

- tas ir būtiski nepieciešams iepirkuma līguma izpildes nodrošināšanai ar iepirkuma līguma priekšmetu tieši saistītu tehnisku vai ekonomisku apstākļu dēļ. Šajā gadījumā pirms iepirkuma uzsākšanas pasūtītājam, kas ir tiešās pārvaldes iestāde, nepieciešams saņemt Ministru kabineta atļauju, bet pasūtītājam, kas ir pastarpinātās pārvaldes iestāde, — attiecīgās atvasinātās publiskās personas orgāna atļauju.

Publiskās un privātās partnerības 1. panta pirmais punkts nosaka, ka:

publiskā un privātā partnerība — publiskā un privātā sektora sadarbība, kuru vienlaikus raksturo šādas pazīmes:

a) sadarbība notiek starp vienu vai vairākiem publiskajiem partneriem un vienu vai vairākiem publiskās un privātās partnerības procedūrā iesaistītajiem privātajiem partneriem,

b) sadarbība notiek, lai nodrošinātu sabiedrības vajadzības būvdarbu veikšanā vai pakalpojumu sniegšanā,

c) tā ir ilgtermiņa sadarbība, kas ilgst līdz 30 gadiem, bet šajā likumā paredzētajos gadījumos arī ilgāk,

d) publiskais un privātais partneris apvieno un izmanto tam pieejamos resursus (piemēram, īpašumu, finanšu līdzekļus, zināšanas un pieredzi),

e) atbildība un riski tiek dalīti starp publisko partneri un privāto partneri;

Neanalizējot atsevišķi visas pazīmes, kopumā jāatzīmē, ka ESKO līgumi var būt PPP līgumi.

Ņemot vērā visu iepriekš minēto, CFLA kā uz iespējamiem PPP līgumiem skatās uz tādiem ESKO līgumiem, kas ir ilgāki par 5 gadiem un kur ir nepieciešamas lielākas investīcijas nekā spēj nosegt potenciālais elektrības ietaupījums, respektīvi, tiek paredzēti publiskā partnera pieejamības maksājumi.

Papildus, vērtējot, vai PPP līgums ir vai nav ESKO līgums, ir jāņem vērā, ka:

- energoefektivitātes līgums ir līgumiska vienošanās starp pakalpojuma saņēmēju un energoefektivitātes uzlabošanas pasākumu nodrošinātāju (parasti ESKO kompāniju), kur par ieguldījumiem šajos energoefektivitātes pasākumos tiek veikta samaksa saistībā ar līgumā noteikto energoefektivitātes uzlabojuma līmeni.

- būtu jāizvērtē arī plānoto būvdarbu apjoms, ja piemēram, ēka vai infrastruktūra ir jārenovē vai jāizbūvē no jauna, kā arī plānoto kapitālieguldījumu un maksājumu apmērs objekta uzturēšanas periodā.

Eiropas Investīciju Bankas PPP kompetences centrs (EPEC) ir izstrādājis vadlīnijas “Energoefektivitātes vadlīnijas publiskajās ēkās” (Guidance on Energy Efficiency in Public Buildings[3]), kurās, balstoties uz citu valstu pieredzi, detalizēti tiek apskatītas PPP un ESKO līgumu kopējas un atšķirīgas pazīmes, kur tai skaitā ir minēts, ka novatoriskākie energoefektivitātes līgumu aspekti ir publiskajam partnerim sniegtā enerģijas ietaupījuma garantija un samaksa proporcionālā energoefektīvo pasākumu rezultātiem. Šī novatoriskā pieeja var veicināt sagatavošanās, izstrādes un īstenošanas procesus, kas ir atšķīri no PPP infrastruktūras. Tas galvenokārt ir saistīts ar to, ka paredzamo produktivitāti (enerģijas ietaupījumu) mēra ar sasniegto enerģijas patēriņa samazinājumu. Rezultātā ESKO ir nepieciešama atšķirīga pieeja iepirkuma posma pārvaldībai. Attiecīgi būtisks elements būs jau pašā sākumā izstrādāt metodiku efektīvai enerģijas ietaupījuma mērīšanai un aprēķināšanai, lai pareizi sadalītu riskus starp dažādām pusēm.

Galvenais uzsvars tiek likts uz energoefektivitātes investīciju ieviešanu, kuru mērķis ir:

- samazināt enerģijas patēriņu faktiskajā izteiksmē, nevis vienkārši mēģināt samazināt enerģijas rēķinu finansiālā izteiksmē (piemēram, pārrunājot energoefektīvas apgādes nosacījumus). Atjaunojamo energoresursu integrācija bieži vien ir iekļauta energoefektivitātes ieguldījumos; un

- uz uzkrājumiem balstītu energoefektivitātes pakalpojumu sniegšanu. Darbības riski tiek nodoti privātajam partnerim, izmantojot atbilstošus finansēšanas mehānismus, kas nodrošina garantētu enerģijas ietaupījuma līmeni.

Papildu informācija par ESKO ir pieejama mājaslapās (apskatītas 01.03.2024.):

- https://www.bvkb.gov.lv/lv/energoefektivitates-pakalpojumi-esko

- https://www.em.gov.lv/lv/energoefektivitates-pakalpojuma-ligums-publiska-sektora-objektiem

[1] ESKO_LVAF_vadlinijas.pdf (lvif.gov.lv) apskatīts 01.03.2024.

[2] Energoefektivitātes pakalpojumi (ESKO) | Būvniecības valsts kontroles birojs (bvkb.gov.lv) apskatīts 01.03.2024.

[3] https://www.eib.org/attachments/epec/epec_guidance_on_energy_efficiency_in_public_buildings_en.pdf apskatīts 01.03.2024.

Atbilde:

Jautājums par pievienotās vērtības nodokļa (turpmāk – PVN) piemērošanu ir bijis aktuāls vairākās publiskās un privātās partnerības (turpmāk – PPP) projekta stadijās.

Valsts ieņēmumu dienests (turpmāk – VID) 2023.gada 4.oktobrī ir informējis Ķekavas apvedceļa PPP projekta Privāto Partneri par PVN piemērošanu katrā projekta stadijā.

- Par PVN piemērošanu sniegtajiem būvniecības pakalpojumiem, t.sk. projektēšanai VID ir sniedzis šādu viedokli.

“Likuma “Par nodokļiem un nodevām” 5.panta pirmajā daļā noteikts, ka nodokļu un nodevu likumu normu piemērošanas kārtību nosaka tikai konkrētie likumi vai Ministru kabineta noteikumi.

Pievienotās vērtības nodokļa likuma 5.panta pirmā daļa noteic, ka ar nodokli apliekamie darījumi ir šādi saimnieciskās darbības ietvaros iekšzemē veikti darījumi:

1) preču piegāde (tai skaitā preču piegāde Eiropas Savienības teritorijā un preču eksports) par atlīdzību;

2) pakalpojumu sniegšana par atlīdzību;

3) preču iegāde Eiropas Savienības teritorijā par atlīdzību.

Atbilstoši Pievienotās vērtības nodokļa likuma 1.panta 14.punktam Pievienotās vērtības nodokļa likumā lietotais termins “pakalpojumu sniegšana” ir darījums, kas nav preču piegāde; par pakalpojumu sniegšanu uzskata arī:

a) nemateriālā īpašuma (nemateriālo vērtību un tiesību) pārdošanu (nodošanu),

b) saistības atturēties no kādas darbības vai rīcības vai pieļaut kādu darbību vai rīcību,

c) lietu nomu,

d) būvdarbu veikšanu.

Tādējādi projektēšanas pakalpojums un būvdarbu veikšana ir ar PVN apliekams darījums.

Pievienotās vērtības nodokļa likuma 142.pantā noteikts īpašais PVN režīms būvniecības pakalpojumiem.

Pievienotās vērtības nodokļa likuma 142.panta pirmā daļa nosaka, ka šā panta izpratnē būvniecības pakalpojumi ir jebkura būvdarbu veikšana, kā arī būvniecības pakalpojumu līgumā ietvertā visu veidu projektēšana.

Saskaņā ar Pievienotās vērtības nodokļa likuma 142.panta otro daļu nodokli par būvniecības pakalpojumiem, kas sniegti iekšzemē, valsts budžetā maksā būvniecības pakalpojumu saņēmējs, ja būvniecības pakalpojumu sniedzējs un būvniecības pakalpojumu saņēmējs ir reģistrēti nodokļa maksātāji.

Atbilstoši Būvniecības likuma 1.panta 2.punktā noteiktajam būvdarbi ir būvniecības procesa sastāvdaļa, darbi, kurus veic būvlaukumā vai būvē, lai radītu būvi, novietotu iepriekš izgatavotu būvi vai tās daļu, pārbūvētu, atjaunotu, restaurētu, iekonservētu, nojauktu būvi vai ierīkotu inženiertīklu.

Savukārt būvniecība, saskaņā ar Būvniecības likuma 1.panta 12.punktu, ir visu veidu būvju projektēšana un būvdarbi.

Pievienotās vērtības nodokļa likuma 142.panta ceturtajā daļā noteikts, ka šā panta otrajā daļā noteikto kārtību piemēro būvniecības pakalpojumiem.[..]

Pievienotās vērtības nodokļa likuma 142.panta otrajā daļā noteikto kārtību piemēro arī valsts vai pašvaldības iestāde vai pašvaldība, kas ir reģistrēta Valsts ieņēmumu dienesta pievienotās vērtības nodokļa maksātāju reģistrā saskaņā ar šā likuma 55. panta pirmo daļu vai 58. panta pirmo daļu un saņem šā panta ceturtajā daļā minētos būvniecības pakalpojumus saskaņā ar Publisko iepirkumu likumā noteikto iepirkuma procedūru vai kā publiskais partneris saskaņā ar Publiskās un privātās partnerības likumu.

Pievienotās vērtības nodokļa likuma 32.panta piektā daļa noteic, ka būvniecības pakalpojums ir sniegts tad, kad parakstīts būvobjekta pieņemšanas akts par katru no būvdarbu izpildes posmiem, bet ne retāk kā reizi 12 mēnešos.

Pievienotās vērtības nodokļa likuma 131.panta pirmā daļa noteic, ka reģistrēts nodokļa maksātājs izraksta nodokļa rēķinu par veikto darījumu ne vēlāk kā piecpadsmitajā dienā no darījuma brīža vai avansa maksājuma saņemšanas brīža, ja šajā pantā nav noteikts citādi.

Atbilstoši Pievienotās vērtības nodokļa likuma 124.panta ceturtajai daļai nodokli par saņemtajiem pakalpojumiem saskaņā ar šā likuma 141., 142. un 143.pantu norāda tā taksācijas perioda nodokļa deklarācijā, kurā saņemts pakalpojums un saņemts nodokļa rēķins vai samaksa par pakalpojumu veikta saskaņā ar nodokļa rēķinu pirms pakalpojuma saņemšanas.

Ņemot vērā minēto, privātajam partnerim, sniedzot būvniecības pakalpojumu publiskajam partnerim, ir jāizraksta PVN rēķins saskaņā ar Pievienotās vērtības nodokļa likuma 32.panta piekto daļu, piemērojot Pievienotās vērtības nodokļa likuma 142.pantā noteikto PVN maksāšanas kārtību. Minētais PVN rēķins ir izmantojams kā pamatojums darījuma deklarēšanai gan privātā partnera, gan publiskā partnera PVN deklarācijā.”

No minētā izriet, tā kā PVN par būvniecības pakalpojumiem, kas sniegti iekšzemē, valsts budžetā maksā būvniecības pakalpojumu saņēmējs, publiskajam partnerim PVN ir jāsamaksā pēc privātā partnera izrakstītā rēķina, projektēšanas un būvniecības pakalpojumu sniegšanas laikā, kad parakstīts būvobjekta pieņemšanas akts par katru no būvdarbu izpildes posmiem, bet ne retāk kā reizi 12 mēnešos.

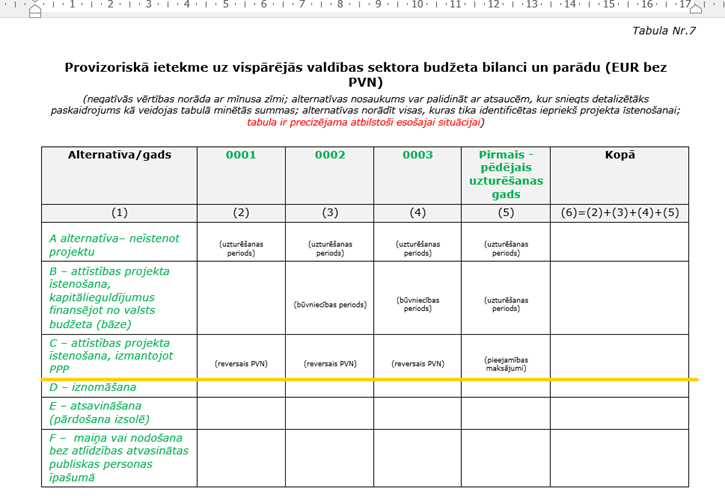

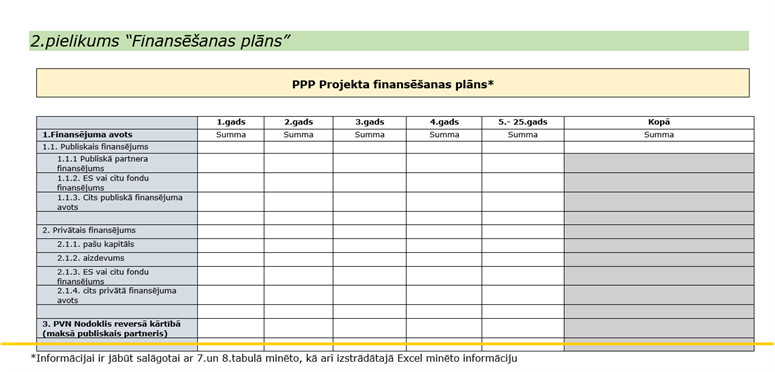

Lai publiskais partneris ieplāno, ka projekta projektēšanas un būvniecības laikā tam būs jāsamaksā reversā kārtībā atgūstams PVN, PVN sadaļu mēs esam iekļāvuši arī finanšu ekonomisko aprēķinu (turpmāk - FEA) aprakstošā materiālā veidlapā, finanšu plūsmu analīzei (skat. zemāk attēlus Nr.1 un Nr.2.).

Attēls Nr.1

Attēls Nr.2

- Par pieejamības maksājumos iekļautajiem finansējuma nodrošināšanas pakalpojumiem VID ir sniedzis šādu viedokli.

“Saskaņā ar Pievienotās vērtības nodokļa likuma 52.panta pirmās daļas 21.punkta “a” apakšpunktu ar nodokli neapliek kreditēšanu un naudas aizdevumu piešķiršanu (ieskaitot starpniecību), kā arī kredīta pārvaldi, ko veic kredīta piešķīrējs.

Ja privātais partneris PPP līguma izpildes finansēšanai aizņemas finanšu līdzekļus kredītiestādē un maksā kredīta aizdevuma procentus, tad šādā gadījumā kredītiestādes aizdevuma procentu maksājumi nav saistīti ar būvniecības pakalpojuma sniegšanu, bet gan ar PPP līguma pieejamības maksājuma finansējuma piešķiršanas komponenti, kas Pievienotās vērtības nodokļa likuma izpratnē ir ar PVN neapliekams darījums.

Tādējādi procentu maksājums [..] ko privātais partneris saņem no publiskā partnera par naudas līdzekļu piešķiršanu (t.i. privātā partnera ieguldītajām investīcijām) ir ar PVN neapliekams darījums saskaņā ar Pievienotās vērtības nodokļa likuma 52.panta pirmās daļas 21.punkta “a” apakšpunktu.

Ja finansējuma piesaistes izdevumi [..] pēc savas ekonomiskās būtības un specifikas ir cieši saistīti ar privātā partnera finansējuma piesaisti (vairāk sk. https://www.vid.gov.lv/lv/media/2279/download?attachment), kas saņemts PPP līguma izpildes nodrošināšanai, tad arī finansējuma piesaistes izdevumu maksājums ir ar PVN neapliekams darījums saskaņā ar Pievienotās vērtības nodokļa likuma 52.panta pirmās daļas 21.punkta “a” apakšpunktu.

Vienlaikus norādām, ka praksē pastāv dažādi publiskās – privātās partnerības līguma modeļi, kuros varētu būt noteikti papildu nosacījumi un detaļas, kas katrā atsevišķā situācijā varētu ietekmēt PVN piemērošanu. Līdz ar to arī PVN piemērošana būtu vērtējama individuāli katra publiskās – privātās partnerības līguma projekta ietvaros. Parasti biežāk sastopamajiem publiskās – privātās partnerības līguma modeļiem, tā saucamajam, pieejamības maksājumam izšķir vairākas komponentes, piemēram, būvniecības pakalpojumu, uzturēšanas (apsaimniekošanas) pakalpojumu un finansējuma piešķiršanas pakalpojumu.”

No minētā izriet, ka, projektā gadījumā, kur PPP modelis ir projektē, būvē, finansē, uzturi, ar pieejamības maksājumu, objekta pieejamības periodā procentu maksājums un finansējuma piesaistes izdevumi, kuri pēc savas ekonomiskās būtības un specifikas ir cieši saistīti ar privātā partnera finansējuma piesaisti, nav ar PVN apliekamie darījumi.

- Par pieejamības maksājumos iekļauto ceļa uzturēšanas pakalpojumu VID ir sniedzis šādu viedokli.

“Apvedceļa uzturēšanas pakalpojums ir ar PVN apliekams darījums.

Pieejamības maksājuma rēķinā iekļautajam apvedceļa uzturēšanas pakalpojumam, ko sniegs privātais partneris 20 gadu garumā, atkarībā no darbu veida PVN ir piemērojams gan vispārējā kārtībā (piemēram, sniega tīrīšana, sāls kaisīšana, laistīšana, smilts savākšana), gan piemērojot Pievienotās vērtības nodokļa likuma 142.pantā noteikto PVN maksāšanas kārtību (piemēram, autoceļu remonta un uzturēšanas remonta darbi – ceļa bedru remonts, jaunas virskārtas uzklāšana, ceļa konstrukcijas remontdarbi, caurteku un to posmu remontdarbi, ceļa sāngrāvju tīrīšana un izskalojumu likvidēšana, ir uzskatāmi par būvdarbiem Būvniecības likuma izpratnē).”

No minētā izriet, ka, objekta pieejamības periodā, uzturēšanas sadaļā 20 gadu garumā, atkarībā no darbu veida PVN, privātā partnera rēķinā būs iekļaujami ar PVN apliekamie darījumi, gan darījumi, kuri tiek aplikti ar PVN, kurš maksājams reversajā kārtībā.

Papildus, ir jāņem vērā, ka PVN jautājums ir jāaplūko katrā PPP modelī (detalizēts PPP modeļu uzskaitījums ir atrodams FEA aprakstošās daļas veidlapas 20.-21.lapā) atsevišķi, nepieciešamības gadījumā, konsultējoties ar VID.