Pievienotās vērtības nodokļa (PVN) pārskatu jāiesniedz gadījumos, ja specifiskā atbalsta mērķa (SAM) MK noteikumos ir noteikts, ka PVN var iekļaut attiecināmajās izmaksās, projektam, kura kopējās izmaksas ir 5 000 000 euro vai vairāk.

PVN var iekļaut attiecināmajās izmaksās tikai tādā gadījumā, ja to nav iespējams atgūt kā priekšnodokli. Priekšnodoklis ir tā PVN daļa, ko uzņēmums samaksā, iegādājoties preces vai pakalpojumus un kas ir iekļauts pirkuma cenā. Ja uzņēmuma darbība ir ar PVN apliekama darbība un uzņēmums ir reģistrējies kā PVN maksātājs, uzņēmumam ir tiesības no valsts atprasīt samaksāto summu.

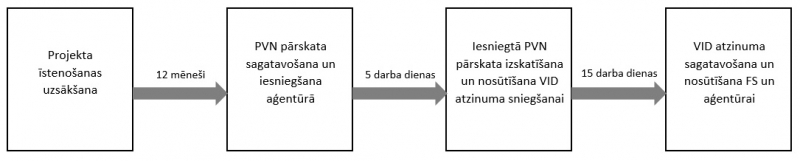

Pirmais PVN pārskata periods ir 12 mēneši, sākot no dienas, kad FS ir noslēdzis līgumu, bet, ja līguma nosacījumos noteiktais projekta īstenošanas periods ir īsāks par 12 mēnešiem, pārskata periods ir projekta īstenošanas periods.

! Pirmajā PVN pārskata periodā tiek iekļauta arī informācija par izmaksām, kas radušās pirms līguma noslēgšanas ar aģentūru, ja tās ir attiecināmas saskaņā ar MK noteikumu par SAM īstenošanu nosacījumiem.

PVN pārskatu iesniedz 10 darba dienu laikā pēc attiecīgā PVN pārskata perioda beigām.

Katrs nākamais PVN pārskata periods ir iepriekšējam PVN pārskata periodam sekojošie 12 mēneši, bet, ja līdz projekta īstenošanas perioda beigām paliek mazāk nekā 12 mēneši, PVN pārskata periods ir atlikušais projekta īstenošanas periods.

PVN pārskatu iesniedz par PVN summām, kuras FS vai tā sadarbības partneris (kas norādīts projekta iesniegumā), pārskata periodā paredz iekļaut projekta attiecināmajās izmaksās.

PVN pārskatā iekļautos FS un tā sadarbības partnera dokumentus norāda atsevišķi.

Iesniegtais PVN pārskats aģentūrā tiek izskatīts 5 darba dienu laikā un pēc izskatīšanas tas tiek nosūtīts VID. VID 15 darba dienu laikā pārbauda FS iesniegtos dokumentus un sagatavo atzinumu, norādot PVN summu, kuru attiecīgi FS ir tiesības vai nav tiesību atskaitīt no valsts budžetā maksājamās nodokļa summas kā priekšnodokli. Atzinums tiek nosūtīts FS un aģentūrai.

! FS neiesniedz PVN pārskatu, ja:

- projekta attiecināmajās izmaksās neparedz iekļaut PVN;

- projekta ietvaros neveic ar pievienotās vērtības nodokli apliekamus darījumus vai veic darījumus, uz kuriem nav attiecināms PVN likums.

! Īpaša PVN aprēķināšanas un priekšnodokļa atskaitīšanas kārtība tiek veikta būvniecības pakalpojumu sniegšanas darījumos, t.s. reversais PVN.

Būvniecības pakalpojumi ir būvdarbu veikšana jaunas būves (ēkas, inženierbūves) būvēšanai vai esošās būves vai tās daļas atjaunošanai, ierīkošanai, konservācijai, nojaukšanai, novietošanai, pārbūvei vai restaurācijai, kā arī būvniecības pakalpojumu līgumā ietvertā visu veidu projektēšana:

- būvlaukuma sagatavošana;

- būvobjekta pagaidu būvju būvēšana un to nojaukšana;

- būves nulles cikla izbūve;

- būves nesošo un nenesošo elementu vai konstrukciju (tai skaitā iebūvējamo konstrukciju) būvēšana;

- konstrukciju uzstādīšanai ar piegādi vai bez tās (tai skaitā stikloto konstrukciju, logu un durvju ielikšanai, liftu uzstādīšanai);

- iekārtu, kas ir būves neatņemama sastāvdaļa (tai skaitā ventilācijas sistēma, apkures sistēma), uzstādīšana un montāža;

- būves ārējā apdare (tai skaitā fasādes apdare un siltināšana);

- būves iekšējā apdare (tai skaitā sienu un griestu apdare, siltināšana, grīdas ieklāšana, tapešu līmēšana, virsmu krāsošana vai lakošana);

- inženierkomunikāciju izbūve (tai skaitā ar būvi vai tās daļu funkcionāli saistīto inženiertīklu pievada un būves iekšējo inženiertīklu izbūve);

- būves vai tās daļas konservācija;

- būves vai tās daļas nojaukšana;

- būvlaukuma sakopšana un labiekārtošana pēc būvdarbu pabeigšanas pirms būvobjekta nodošanas ekspluatācijā.

Minēto pakalpojumu sniedzējs/preču piegādātājs izraksta pakalpojuma/preču saņēmējam PVN rēķinu, kurā norāda sniegtā pakalpojuma/piegādāto preču vērtību bez PVN. PVN par minētajiem pakalpojumiem/preču iegādēm, valsts budžetā maksā pakalpojumu/preču saņēmējs, ja abi ir reģistrētie nodokļu maksātāji.

PVN par precēm, kas iegādātas, un pakalpojumiem, kas saņemti, maksā valsts budžetā tajā taksācijas periodā, kad faktiski ir saņemtas preces vai pakalpojums un saņemts PVN rēķins vai samaksa veikta avansā saskaņā ar rēķinā norādīto.

! Ja PVN pārskatā tiek iekļauti maksājumi, par kuriem aģentūrā nav bijuši iesniegti izdevumus pamatojošie dokumenti, jo projektā tiek veikta pamatojošo dokumentu izlases pārbaude, FS kopā ar PVN pārskatu ir jāiesniedz izdevumus pamatojošo dokumentu kopijas.